Derecho a la economía propia

Participar en todas las formas de la economía para

acceder a un envejecimiento activo y saludable.

¿Qué vas a ver?

Origen y definición

La capacidad económica es un factor decisivo para poder acceder a un envejecimiento activo y saludable. El derecho a la economía propia supone la libertad de participar en la economía en todas sus formas: desde trabajar y emprender, pasando por la tenencia de propiedades y consumo de bienes, hasta recibir una pensión de jubilación.

Seguir leyendo +

Hoy en día, la medida que más se utiliza es el riesgo de pobreza y exclusión, llamado AROPE. Este indicador calcula la pobreza relativa, aquella que se mide en función a la riqueza de cada país. Aunque tengamos un techo sobre nuestras cabezas y comamos cada día, podemos ver que otras personas disfrutan de «pequeños lujos» que nosotros no podemos permitirnos –esas son las carencias materiales y sociales.

Ocultar texto

En España, el 16,4% de la población sufre de carencias materiales y un 8,3% experimenta pobreza severa. Los hogares con carencias materiales y sociales son aquellos que padecen siete de estas 13 limitaciones:

A nivel del hogar

- No puede permitirse ir de vacaciones al menos una semana al año.

- No puede permitirse una comida de carne, pollo o pescado al menos cada dos días.

- No puede permitirse mantener la vivienda con una temperatura adecuada.

- No tiene capacidad para afrontar gastos imprevistos.

- Ha tenido retrasos en el pago de gastos relacionados con la vivienda principal (hipoteca o alquiler, recibos de gas, comunidad…) o en compras a plazos en los últimos 12 meses.

- No puede permitirse disponer de un automóvil.

- No puede sustituir muebles estropeados o viejos.

A nivel individual

- No puede permitirse sustituir ropa estropeada por otra nueva.

- No puede permitirse tener dos pares de zapatos en buenas condiciones.

- No puede permitirse reunirse con amigos/familia para comer o tomar algo al menos una vez al mes.

- No puede permitirse participar regularmente en actividades de ocio.

- No puede permitirse gastar una pequeña cantidad de dinero en sí mismo.

- No puede permitirse conexión a internet.

- Riesgo de pobreza.

- Pensiones y prestaciones.

- Brecha de género.

- Empleo digno y edadismo laboral.

- Compatibilidades en la jubilación.

¿Tienes alguna duda?

¿Qué significa esto para ti?

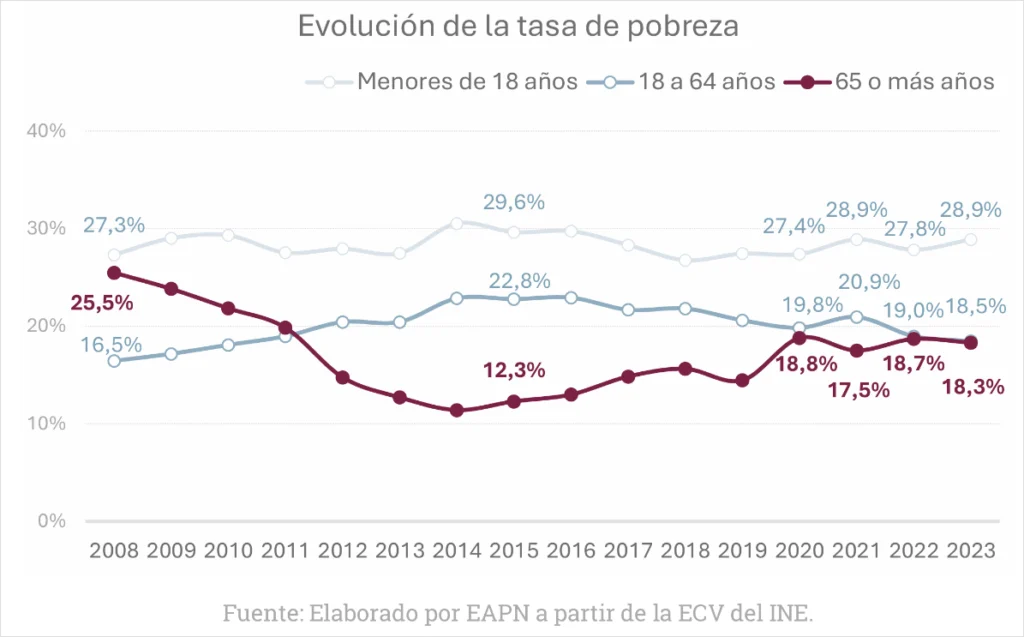

El riesgo de pobreza a partir de los 65 años es de 20,9%, es decir, 1 de cada 5 personas.

Aunque esta cifra pueda no parecer tan grande a primera vista, supone alrededor de 2 millones de personas; siendo más probable para aquellas personas que tuvieron bajos ingresos, interrumpieron su carrera laboral, trabajaron a tiempo parcial o no obtuvieron contraprestación por los trabajos realizados para la familia.

Seguir leyendo +

El 20,9% de personas mayores de 65 años está en riesgo de pobreza: el 18,3% viven bajo el umbral de pobreza y alrededor del 5% sufren pobreza severa.

La pobreza es distinta para las personas mayores, ya que no es material o de vivienda como en otras etapas, sino que gira en torno al poder acumular recursos que mantengan fuera de la pobreza –al depender de pensiones, tienen menos margen de acción y empiezan a gastar sus ahorros, si es que existen.

En España, el riesgo de pobreza de las personas mayores es inferior al del resto de la población, ya que, entre otras cosas, son propietarios de su vivienda y han ahorrado durante años para afrontar los últimos años de vida.

Aun siendo el grupo que menos pobreza sufre, es el único con tendencia al aumento del riesgo de pobreza y/o exclusión social. De hecho, para 2023 se proyectaba una pobreza del 9% para las personas mayores y se encuentra en un 18%.

Ocultar texto

Pensiones y prestaciones

En la etapa de la jubilación, el grueso de los ingresos españoles son pensiones, rentas, prestaciones sociales o herencias. La jubilación media son 1.439,11 euros mensuales, aunque con diferencias entre comunidades autónomas, siendo las más altas las del sector minero y las enfermedades profesionales. Pero bien sabemos que las pensiones medias son muy engañosas, pues más de 2,1 millones de personas reciben una pensión inferior a 1.000 euros/mes.

Seguir leyendo +

El depender de las pensiones no debería ser un problema –con la salvedad de que se tiene poca agencia sobre ellas, es decir, las decisiones políticas que afectan a las pensiones no tienen una gran participación de voces de personas mayores. No siempre están garantizadas las actualizaciones con el IPC e incluso se atemoriza con la devaluación o recorte de las mismas, debido a la revolución demográfica en la que estamos inmersos.

Ocultar texto

¿Sabías qué?

Las pensiones son el principal elemento redistributivo contra la desigualdad de ingresos, tienen un efecto protector contra la pobreza y regulan la calidad de vida de muchas personas. Las pensiones son síntoma de un estado del bienestar en el que se distribuye la riqueza, esencial para evitar y/o reducir la pobreza de los ciudadanos, en una etapa vital de más vulnerabilidad.

Brecha de género

En el grupo de edad de +65 es en el que existen mayores diferencias en las tasas de pobreza según género: la brecha de género de las pensiones es consecuencia directa de la brecha de género laboral, es decir, de las diferentes oportunidades laborales para hombres y mujeres a lo largo de las últimas décadas.

Seguir leyendo +

- Históricamente, hombres y mujeres han tenido ocupaciones diferentes, valorando y pagando mucho más aquellas asociadas a los hombres.

- Los puestos ofertados a mujeres a menudo son jornadas parciales, que permitan seguir desempeñando las tareas del hogar, por lo que la retribución es menor y sin recibir contraprestación por el trabajo del hogar.

- Además, una gran parte de las mujeres no han podido trabajar en el mercado laboral porque se han dedicado a los cuidados no remunerados: niños, ancianos, comunidad, maridos…

Estos tres aspectos se traducen en una permanente desigualdad salarial a lo largo de la vida, la brecha laboral se arrastra a la vejez en forma de pensiones inferiores, que generan aún más desigualdad. De hecho, muchas mujeres acceden únicamente a la pensión de viudedad, la mínima del sistema –oscila entre el 52% y el 60% de lo que hubiera percibido el cónyuge de no haber fallecido. Se ha intentado reiteradamente en la última década incrementar la cuantía de las pensiones a las mujeres, para reducir la brecha de género.

Ocultar texto

Empleo digno y edadismo laboral

Seguir leyendo +

- Riesgo de pobreza y exclusión social (AROPE): un indicador que contea a las personas en riesgo de pobreza o severamente desfavorecidas, impidiendo un nivel de vida digno.

- Umbral de pobreza : el nivel de ingresos mínimos necesario para satisfacer las necesidades básicas y llevar una vida digna.

- Trabajo por cuenta propia: trabajar para uno mismo, gestionando un negocio o actividad profesional de forma independiente.

- Trabajo por cuenta ajena: trabajar para otra persona o empresa, bajo contrato y dirección de un empleador.

¿Sabías qué?

Desde 2011, las empresas que realicen un despido colectivo por razón de edad pagan al tesoro público el equivalente a la prestación por desempleo que “consumirán” las personas trabajadoras despedidas. Así se reduce un poco el impacto social y económico, encareciendo el despido para las empresas. Esta cláusula de ley se conoce como la “Enmienda Telefónica”, después del despido de 6.500 empleados de mayor edad en dicha empresa.

Compatibilizaciones con la jubilación

Se asume erróneamente que las personas han de jubilarse por una incapacidad para trabajar a determinada edad, cuando es un tiempo que dedicar a aquellas actividades y propósitos pendientes de alcanzar, además de un periodo de descanso para el que se han invertido años de trabajo. El deseo de algunas personas es seguir desempeñando actividades laborales, bien porque son apasionados de su trabajo, bien porque les organiza la vida y le da sentido.

Seguir leyendo +

La jubilación obligatoria se convierte, para algunas personas, en un elemento limitador porque reduce sus ingresos sin disponer de ahorros suficientes para mayor seguridad. Por ello, facilitar el trabajo a quien lo desee debe ser una opción posible, y también las pensiones deberían garantizar una renta digna.

Un modelo de pensiones más flexible y voluntario permitiría a la población de mayor edad activa que lo desee seguir trabajando y acceder al mercado laboral en igualdad de condiciones, aunque se precise adaptar los puestos de trabajo a las etapas de la vida. Es también una medida de fomento del envejecimiento activo y saludable.

Ocultar texto

Jubilación parcial

Es posible a partir de los 60, pero debe hacerse efectiva 3 años antes de la edad legal de jubilación (entonces, entre los 60 y 64 años). Se debe tener un contrato a tiempo parcial, vinculado a un contrato de relevo por otra persona trabajadora.

Con este modelo, se recibe una pensión reducida en proporción a la reducción de la jornada de trabajo.

Jubilación flexible

Es similar a la jubilación parcial, con la diferencia de que se accede al empleo parcial después de haber hecho efectiva la jubilación; es una oportunidad de volver al mercado laboral.

Este modelo permite recibir una pensión reducida en proporción a la reducción de la jornada de trabajo.

Jubilación activa

Se puede trabajar por cuenta propia (autónomos) o ajena, con jornada completa o parcial, pero únicamente cumplida la edad de jubilación, sin haber hecho uso previo de otros modelos de pensión y teniendo derecho al 100% de la pensión de jubilación.

Con este modelo, se puede recibir una pensión del 45% el primer año, que aumenta hasta llegar al total en el quinto año de jubilación activa.

Jubilación demorada

Supone el retraso del cobro de la pensión hasta dejar de trabajar. Tiene un incentivo, la prestación se incrementa por cada año de demora: 4% el primer año y después un 2% cada seis meses.

En todos los modelos se sigue cotizando, por lo que se incrementará el importe de la futura pensión completa.

Derechos y deberes

Todos los derechos tienen sus deberes, incluso en la Constitución que es nuestra ley de leyes, y es que no podemos exigir respeto a nadie a quien no respetemos. Algunos deberes en el derecho a la economía propia son:

Seguir leyendo +

¿Cómo ejercemos el derecho a la economía propia?

Accede a toda la información sobre cómo ejercer tu derecho a la economía propia haciendo clic en el siguiente botón.